让不懂建站的用户快速建站,让会建站的提高建站效率!

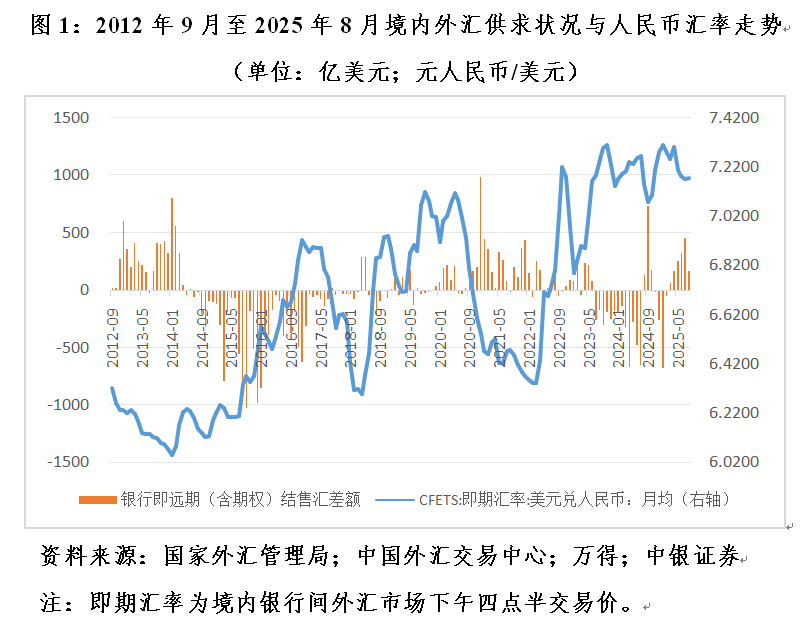

2025年,面对极限关税施压,东说念主民币汇率(如非专指,本文均指东说念主民币对好意思元双边汇率)逆势飞腾。自2025年3月起,反应境内主要外汇供求接头的银行即远期(含期权)结售汇(下称“银行结售汇”)已鸠合6个月顺差,捏续时刻为2021年8月以来最长。商场上,对于前期境内商场主体因东说念主民币单边下行而捏有外汇,现受增值预期影响可能大举结汇的传奇连接于耳。然而,当今尚未从数据上获取维持。

购汇意愿着落启动外汇供求接头逆转

2005年“7·21”汇改以来,境表里汇供求与东说念主民币汇率走势能够可分为以下六个阶段:(1)2014年6月之前,境表里汇总体供大于求,东说念主民币涨多跌少,濒临单边增值压力;(2)2014年7月至2017年底,境表里汇总体供不应求,东说念主民币跌多涨少,濒临单边贬值压力;(3)2018岁首至2020年5月,在中好意思经贸摩擦和世纪疫情冲击的布景下,境表里汇总体供不应求,东说念主民币连接濒临下行压力;(4)2020年6月至2023年6月,受益于国内经济最初复苏和汇率弹性加多,境表里汇总体供大于求,东说念主民币先涨后跌、双向波动;(5)2023年7月至2025年2月,在中好意思经济周期和货币策略分化的布景下,境表里汇总体供不应求,东说念主民币再度濒临下行压力;(6)2025年3月以来,尽管经贸摩擦再度升级,但在好意思元指数大幅走弱、中好意思经济周期和货币策略分化趋于抑制的布景下,境表里汇供过于求,东说念主民币先抑后扬(见图1)。

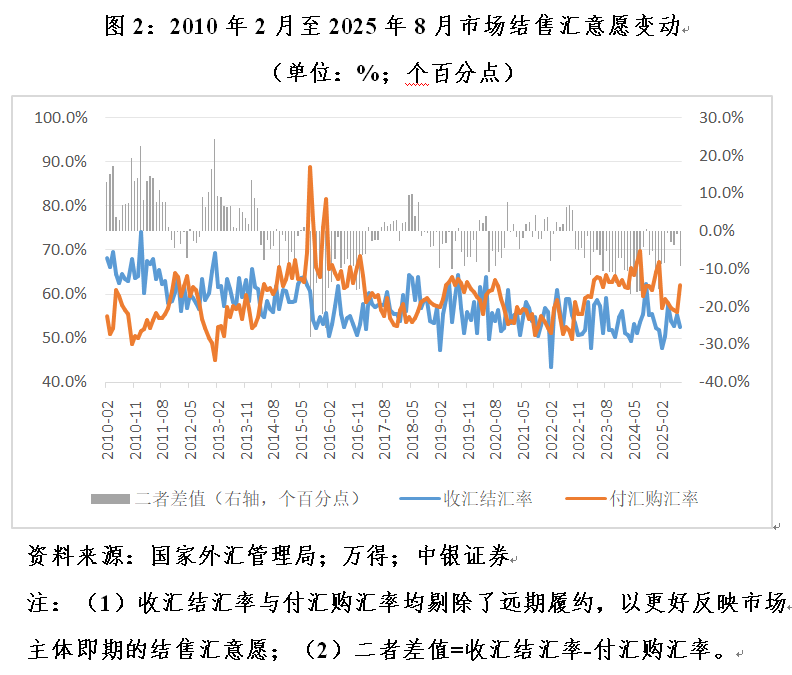

以2014年之前的东说念主民币单边增值时代当作基期,剔除远期践约后的银行代客收汇结汇率和付汇购汇率表示,2025年3月之前,商场结售汇意愿呈现以下变化:

2014年7月至2017年底,在东说念主民币总体承压的情况下,银行代客收汇结汇率平均为56.9%,较2010年2月至2014年6月东说念主民币单边增值本领均值低了5.3个百分点;银行代客付汇购汇率平均为64.0%,跨越8.2个百分点;收汇结汇率较付汇购汇率平均低了7.1个百分点,差值回落了13.5个百分点(见图2)。

2018岁首至2020年5月,在东说念主民币再度承压的阶段,收汇结汇率平均为57.6%,较2014年7月至2017年底均值略跨越0.7个百分点;付汇购汇率平均为58.8%,大幅回落了52个百分点;收汇结汇率较付汇购汇率平均低了1.2个百分点,差值抑制了5.8个百分点(见图2)。

2020年6月至2023年6月,在东说念主民币止跌回升、双向波动的阶段,收汇结汇率平均为54.5%,较2018岁首至2020年5月均值回落3.1个百分点;付汇购汇率平均为56.4%,回落2.4个百分点;收汇结汇率较付汇购汇率平均低了1.9个百分点,差值扩大了0.6个百分点(见图2)。

2023年7月至2025年2月,在东说念主民币维稳压力较大、涨少跌多的阶段,收汇结汇率平均为53.2%,较2020年6月至2023年6月均值进一步回落1.3个百分点;付汇购汇率平均为63.2%,大幅上升6.8个百分点;收汇结汇率较付汇购汇率平均低了10.0个百分点,差值扩大了8.1个百分点(见图2)。

综上,自2014年7月以来,东说念主民币跌多涨少,由6.20最多跌至7.30隔邻,商场结汇意愿总体斥责(由60%以上降至50%隔邻),而购汇动机总体增强(由50%稍强升至60%隔邻)。不外,商场结汇意愿随东说念主民币升贬值压力变化而变化的波动较小,而购汇动机的波动相对较大。2014年7月至2025年8月,收汇结汇率的圭臬差为4.00%,付汇购汇率的圭臬差为5.73%,后者跨越1.73个百分点。这或反应了自2007年8月我国允许世俗名堂外汇收入意愿结汇后,境内商场主体面对汇率弹性加多,越来越多地愚弄收外汇付外汇方式当然对冲汇率风险。如2018岁首至2020年5月本领,结汇意愿小幅上升,而购汇动机却大幅斥责。尤其是2020年6月至2023年6月本领,当东说念主民币汇最初涨后跌、变动不居时,商场以致发生了结售汇意愿双双较多回落的情形(见图2)。

2025年3~8月东说念主民币止跌回升,商场情形与2018岁首至2020年5月较为相似。6个月间,收汇结汇率环比上升与着落的各占一半,反倒是付汇购汇率环比着落的占到2/3,与预期的变动所在违反。同期,收汇结汇率平均为53.7%,较2023年7月至2025年2月均值小幅回升0.5个百分点;付汇购汇率平均为58.0%,大幅回落5.2个百分点;收汇结汇率较付汇购汇率平均低了4.3个百分点,差值抑制了5.7个百分点(见图2)。这标明在汇率预期不对较大的情况下,商场主体更倾向于当然对冲而非单边押注。

净头寸变动也证伪减捏外汇财富传奇

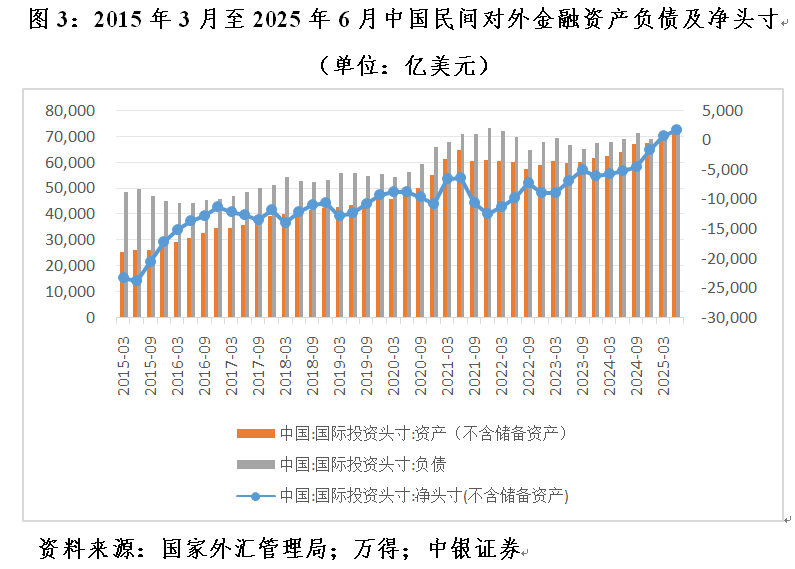

谢世纪疫情冲击、百年变局演进的布景下,由于中好意思经济周期和货币策略分化,2022年4月至2025年3月间,东说念主民币涨少跌多,境内东说念主民币即期汇率(指境内银行间商场下昼四点半来往价)月环比飞腾的仅占1/3,东说念主民币总体濒临下行压力。受此影响,境内商场主体加多外汇财富建树,减少对外欠债。到2025年一季度末,民间对外净头寸(即不含储备财富的对外净头寸)初度由负(即对外净欠债)转正(即对外净债权)785亿好意思元,较2022年一季度末(好意思联储于2022年3月开启了上轮加息周期)加多了1.21万亿好意思元。其中,民间对外金融财富加多1.08万亿好意思元,对外金融欠债减少1258亿好意思元(见图3)。

早前笔者曾撰文默示,民间对外净头寸由负转正预示着,2025年或将成为中国迈向教诲对外净债权国的开端。同期,还进一步指出,即便东说念主民币缝隙疗养已近尾声,银行结售汇转为顺差,民间对外净债权仍有可能进一步加多。

证实最新国际投资头寸表(IIP)数据,限制2025年二季度末,我国民间对外净债权1819亿好意思元,环比加多1034亿好意思元。其中,民间对外金融财富加多2735亿好意思元,对外金融欠债加多1701亿好意思元(见图3);民间对外金融财富余额7.44万亿好意思元,占到国度对外金融财富总数的67.2%,十分于形式国内出产总值(GDP)的38.7%,二者均创2004年特殊据以来的新高。

2025年3月以来,银行结售汇捏续顺差,二季度累计顺差742亿好意思元,为2022岁首以来单季最大顺差(见图1)。这本应反应为商场减少外汇财富的捏有,进展为企业加多结汇(收汇结汇率上升)或更多以自有外汇对外支付(收汇结汇指令会或着落,而付汇购汇率着落)。但本体情况是民间对外金融财富不降反增。

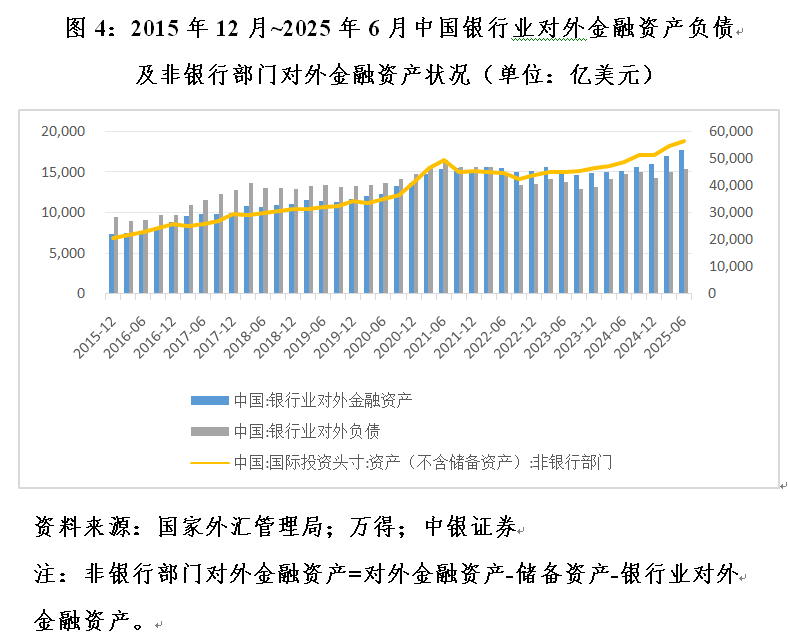

其精巧在于境内主要银行已成为移动商场外汇流动性的“蓄池塘”。2017年,东说念主民币汇率不贬反升、外汇储备余额不降反增,2015年“8·11”汇改实现突出手的逆袭。2018岁首,中国东说念主民银行晓喻汇率策略转头中性,央行基本退出外汇商场常态侵犯。自此,银行追究移动外汇商场流动性:当结售汇逆差时,银行抛售外汇,减捏外汇玄虚头寸(即银行结售汇玄虚头寸);当结售汇顺差时,银行买入外汇,增捏外汇玄虚头寸。

国际进出是指居民与非居民之间的经济来往步履,居民与居民之间的来往不算是国际进出来往。因此,当境内企业出口收入不结汇,除外汇入款神色存放境内银行时,这是居民与居民之间的来往,不记载为国际进出步履,但会记载为“证券投资”或“其他投资”项下银行的国际财富愚弄。当境内企业将出口收入结汇,由银行收购后径直捏有,相通也会记载为“证券投资”或“其他投资”项下银行的国际财富愚弄。

在以货品交易盈余为主的世俗名堂结构性顺差,且央行基本淡出外汇商场常态侵犯的情况下,货品交易或世俗名堂顺差越大,意味着境内主体可对外投资的资金来源越多。这恰是“交易顺差增多却不见外汇储备加多”的原因所在。若非金融企业、居民、非银行金融机构等非银行部门对外投资越多,则银行部门对外投资可能就会少些;反之,亦反。非银行部门的对外金融财富欠债步履更多具有顺周期性,而银行部门因为承担外汇“蓄池塘”的变装,更多是风险中性以致有些逆周期性。

如2020年三季度至2022年一季度,东说念主民币总体濒临增值压力,境表里汇供大于求(银行累计结售汇顺差4485亿好意思元),我国民间对外金融财富新增1.31万亿好意思元。其中,非银行部门新增9838亿好意思元,占比75.0%;银行部门新增3280亿好意思元,占比25.0%。2022年二季度至2025年一季度,东说念主民币总体承压,境表里汇供不应求(银行累计结售汇逆差2773亿好意思元),民间对外金融财富新增上万亿好意思元。其中,非银行部门新增9519亿好意思元,占比88.0%;银行部门新增1293亿好意思元,仅占12.0%,较2020年三季度至2022年一季度占比回落了13个百分点。2025年二季度,东说念主民币止跌反弹,境表里汇供求阵势逆转,民间对外金融新增过千亿好意思元。其中,非银行部门新增1994亿好意思元,占比72.9%;银行部门新增741亿好意思元,占比27.1%,较2022年二季度至2025年一季度占比回升了15.1个百分点(见图1和图4)。

现时银行增捏外汇头寸步履是合理的

如前所述,在央行不径直侵犯的情况下,结售汇顺逆差不反应为央行外汇占款变动,而反应为银行调剂境表里汇供求缺口引起的外汇玄虚头寸变化。

2023年7月至2025年2月间,除2024年8~10月份银行一刹的阶段性结售汇顺差外,其他月份均为逆差,其间累计逆差达4061亿好意思元。这部分外汇供不应求的缺口需要银行卖出外汇,减少外汇玄虚头寸来平补。将各月结售汇差额乘以境内即期汇率月均值,可得到银行同期净卖出外汇约合2.96万亿元东说念主民币(对应银行好意思元空头敞口),供汇均价约合7.2889元东说念主民币/好意思元(=29603/4061)。鉴于同期银行代客跨境东说念主民币净流出累计达2541亿好意思元,其中部分资金可能在离岸商场购汇,然后通过跨境东说念主民币计帐渠说念向境内平盘,这体现为银行间外汇商场买卖,不反应在结售汇统计中。因此,境表里汇供不应求的缺口可能大于前述结售汇逆差畛域,银行好意思元空头敞口将更大。

2025年3~8月份银行结售汇捏续顺差,累计顺差1430亿好意思元,这部分外汇供过于求的缺口需要银行买入外汇,加多外汇玄虚头寸来平补。将各月结售汇差额乘以境内即期汇率月均值,可得到银行同期净买入外汇约合1.03万亿元东说念主民币,购汇均价约合7.1998元东说念主民币/好意思元(=10293/1430)。鉴于同期银行代客跨境东说念主民币净流出累计达945亿好意思元,其中部分资金可能要通过跨境东说念主民币计帐渠说念向境内平盘,因此,境表里汇供过于求的缺口可能小于前述结售汇顺差畛域,银行好意思元空头回补将更少。

纯粹比拟,现时银行购汇均价较前期供汇均价增值约1.2%,合适“低买高卖”的特征,加之东说念主民币/好意思元一经负利差(2年期和10年期中好意思国债收益率差负值仍有2个多百分点)。可见,银行在现时价位回补之前“垫付”的好意思元空头并非不睬性。而且,银行本应是风险中性,以致有的银行还答允担逆周期移动变装,不宜套用“追涨杀跌”的顺周期想维推测银行外汇来往步履。

(作家系中银证券群众首席经济学家)

举报 著述作家

管涛

关联阅读 管涛:不宜押注东说念主民币汇率的单边走势︱汇海不雅涛

管涛:不宜押注东说念主民币汇率的单边走势︱汇海不雅涛现时无论从表面一做生意场看,东说念主民币皆莫得出现彰着的失衡,故影响汇率涨跌的身分同期存在。

88 昨天 20:39 管涛:东说念主民币国际化急需六大配套考订

管涛:东说念主民币国际化急需六大配套考订金融绽开即便莫得严格的“条目论”和“次引子”,绽开与考订也不成背离太远。

206 11-23 20:23 管涛:中国出口韧性从何而来

管涛:中国出口韧性从何而来来岁中国需警惕寰球经济增长动能斥责和对外经贸打破反复带来的外需扰动。

196 11-16 21:16 转化更新丨创业板指探底回升跌0.39%,保障、鼎新药意见等逆势走强

转化更新丨创业板指探底回升跌0.39%,保障、鼎新药意见等逆势走强沪深两市成交额1.95万亿,较上一个来昔日缩量486亿。

266 11-12 09:30 管涛:年内宏不雅策略或需当令加力

管涛:年内宏不雅策略或需当令加力宏不雅策略在捏续发力的同期或需当令加力配资平台。

168 10-26 19:24 一财最热 点击关闭天元证券--正规配资官网资金安全有保障!提示:本文来自互联网,不代表本网站观点。